"Бухта" ЖШС. БИН: 140840021970. «Forte Bank» АҚ. ИИК: KZ1796502F0008821885. БИК: IRTYKZKA. Мекенжай: 050013, Қазақстан Республикасы, Алматы қ., Бостандық ауданы, Керемет ықшам ауданы, 3/1. Тел.: +7 727 346 63 33. Email: hello@buhta.com. Сайт: buhta.com

Ауторлық құқықпен қорғалатын объектілерге мемлекеттік құқықтар тізіміне ақпарат енгізу туралы №6944 куәлік, 10 желтоқсан 2019 ж. 2019 жылы 20 маусымда 233 нөмірімен мемлекеттік БКМ тізіліміне енгізілді.

Барлық дербес деректер «Жеке деректер және оларды қорғау туралы» Қазақстан Республикасының 2013 жылғы 21 мамырдағы №94-V Заңына сәйкес сақталады және өңделеді.

Налоги ・ КНП и НДС за нерезидента. В каких случаях и когда нужно оплачивать?

КНП и НДС за нерезидента. В каких случаях и когда нужно оплачивать?

17 января 2023 · 4 мин оқу

В настоящее время очень много иностранных компаний предоставляют различные услуги, за которые вам приходится оплачивать в зарубежные сервисы. Вроде бы ничего такого в подписке на Zoom. Вы покупаете услугу и платите за неё, но законодательство обязывает оплатить налог за доход нерезидента. Итак, разберемся подробнее, какие налоговые обязательства могут возникнуть при оплате нерезиденту:

НДС за нерезидента;

КПН за нерезидента.

НДС за нерезидента

Начнем с НДС. Тут разобраться намного проще, в отличии от КПН. НДС нужно оплатить только в том случае, если ваша компания стоит на учете по НДС. Если нет, НДС к уплате не возникает. Ставка НДС за нерезидента составляет 12%.

Рассмотрим на примере:

Оплатили нерезиденту за разработку приложения 500 000 тенге:

вы состоите на учете по НДС, вам нужно оплатить 60 000 тенге НДС за нерезидента;

вы не состоите на учете по НДС, ничего платить не нужно.

КПН за нерезидента

КПН за нерезидента сложнее, ведь ставка определяется от вида услуги, нужно ежеквартально сдавать отчет формы 101.04, а также при наличии Конвенции об избежании двойного налогообложения вы можете оплачивать налог по пониженной ставке или получить освобождение от уплаты КПН.

Ставки КПН:

1) страховые премии по договорам страхования рисков - 15 процентов;

2) страховые премии по договорам перестрахования рисков - 5 процентов;

3) доходы от оказания услуг по международной перевозке - 5 процентов;

5) остальные работы и услуги - 20% (определены статьей 644 и 646 НК РК).

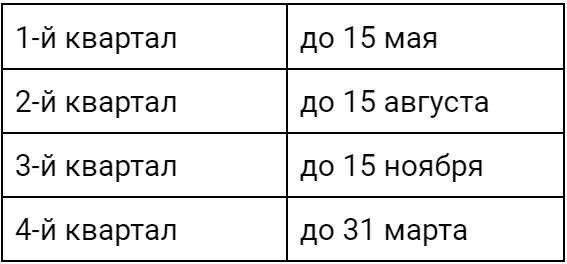

Отчет сдается ежеквартально до 15 числа второго месяца, следующего за отчетным, но за 4-й квартал срок до 31 марта. Покажем в табличном виде:

Уплата налога производится до 25 числа следующего месяца после получения или оплаты (предоплаты) услуги. Если вы не оплатили поставщику за услуги, но взяли их в расходы, то КПН за нерезидента необходимо оплатить до 10 апреля (после сдачи годового отчета).

Конвенция об избежании двойного налогообложения или как сертификат резидентства сокращает и освобождает от уплаты КПН за нерезидента.

Если поставщик предоставил вам справку о резиденстве, то вы сможете применить пониженную на оплату КПН или даже полностью освободить себя от обязательств по уплате:

справка должна быть легализована согласно Правилам легализации документов, утвержденные приказом и. о. Министра иностранных дел Республики Казахстан от 6 декабря 2017 года № 11-1-2/576;

предоставить в налоговую нотариально заверенную копию справки о резидентстве до 31 марта года, следующего за отчетным;

если справка на иностранном языке, нужно сделать перевод. Справка предоставляется в налоговую до 31 марта года, следующего за отчетным;

поставщик вправе предоставить справку размещенную на интернет-ресурсе компетентного органа иностранного государства, в таком случае легализация не требуется.

Сумма пониженной ставки или полное освобождение от налога зависит от места оказания услуг (на территории или за территорией РК) и от вида оказываемых услуг. Правила и сумма применения пониженной ставки КПН определена Законом РК о ратификации Конвенции между Правительством РК и Правительством страны поставщика.

Согласно статье 666 НК РК, вы можете самостоятельно применить освобождение от налогообложения при выплате дохода нерезиденту или отнесении начисленного, но не выплаченного дохода нерезидента на вычеты. При этом обязанность по сдаче отчета формы 101.04 остается.

Вывод: Оплачивая нерезиденту за услуги, у вас возникают налоговые обязательства. Вам необходимо будет оплатить КПН и НДС за нерезидента. Но вы можете применить пониженную ставку либо полное освобождение от КПН, если будете соблюдать правила применения Конвенции о двойном налогообложении.