"Бухта" ЖШС. БИН: 140840021970. «Forte Bank» АҚ. ИИК: KZ1796502F0008821885. БИК: IRTYKZKA. Мекенжай: 050013, Қазақстан Республикасы, Алматы қ., Бостандық ауданы, Керемет ықшам ауданы, 3/1. Тел.: +7 727 346 63 33. Email: hello@buhta.com. Сайт: buhta.com

Ауторлық құқықпен қорғалатын объектілерге мемлекеттік құқықтар тізіміне ақпарат енгізу туралы №6944 куәлік, 10 желтоқсан 2019 ж. 2019 жылы 20 маусымда 233 нөмірімен мемлекеттік БКМ тізіліміне енгізілді.

Барлық дербес деректер «Жеке деректер және оларды қорғау туралы» Қазақстан Республикасының 2013 жылғы 21 мамырдағы №94-V Заңына сәйкес сақталады және өңделеді.

Финансы ・ Как предпринимателю в Казахстане приобрести автомобиль для бизнеса

Как предпринимателю в Казахстане приобрести автомобиль для бизнеса

28 июня 2021 · 6 мин оқу

Buhta.com расскажет какие казахстанские банки выдают бизнес-кредиты на приобретение автомобилей и под какие процентные ставки, а также что такое лизинг и в чем отличия автокредита от лизинга

Кредит и лизинг в чем отличия

Для привлечения дополнительных средств используются два основных способа - кредит и лизинг. Эти финансовые инструменты базируются на общих признаках: срочность, платность и возвратность. Однако между ними есть важные отличия, расскажем о них простыми словами.

Лизинг, в отличие от кредита, всегда связан с арендой имущества (транспорта, спецтехники, оборудования, объектов недвижимости) с правом последующего выкупа. При кредитных отношениях цель кредитования не важна. Заемщику предоставляются деньги на срочных и платных основаниях, и он распоряжается финансами по своему усмотрению. Ключевое отличие этих способов кредитования заключается в форме передачи заемных средств.

При кредите заемщику выдается полная сумма, за которую тот должен регулярно вносить платежи по кредиту. В этих отношениях присутствует две стороны - кредитор и заемщик.

В лизинговых отношениях присутствует третье лицо - лизинговая компания, которая приобретает имущество у продавца с последующей передачей его лизингополучателю. Как правило, договор заключается на достаточно длинный срок. В течение этого периода лизингополучатель также регулярно уплачивает установленную сумму за пользование имуществом, которая включает процент за товарный кредит и платеж за аренду. По истечение срока лизингового договора право выкупа остается за лизингополучателем, если тот не захочет вернуть имущество обратно лизингодателю.

Автокредиты в Казахстане

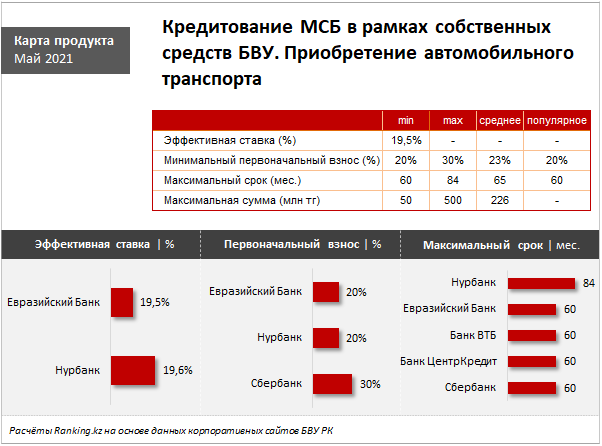

По даннымRanking.kz, проекта по мониторингу экономики Казахстана в формате рэнкингов, бизнес-кредиты на покупку автомобильного транспорта в Казахстане на текущий момент предлагают лишь 5 банков. Годовую эффективную ставку по займам в рамках собственных средств указали лишь 2 фининститута: Евразийский Банк - от 19,5%, Нурбанк - от 19,6%.

Кроме того, в Евразийском Банке такой заём можно получить в рамках госпрограмм: «Даму Өндіріс», «Даму Регионы», «Енбек», «Дорожная карта бизнеса - 2025», «Массовое предпринимательство» и т. д. По этим программам можно взять кредит под годовую ставку от 6% (ГЭСВ — от 6,2%).

Минимальный первоначальный взнос указали 3 банка: Евразийский Банк и Нурбанк - от 20% стоимости авто, Сбербанк - от 30%. При этом по некоторым направлениям госпрограмм, по которым кредитует Евразийский Банк, первоначальный взнос не требуется.

Максимальный срок кредитования у Евразийского Банка, Сбербанка, Банка ВТБ и Банка ЦентрКредит - до 60 месяцев, у Нурбанка - до 84 месяцев.

Максимальная сумма в секторе варьируется от 500 млн тенге (Нурбанк), до 50 млн тенге (Евразийский Банк).

Однако по некоторым направлениям госпрограмм предельная сумма на приобретение легковых/грузовых авто, а также спецтехники/автобусов/микроавтобусов составляет всего 20 млн тенге.

Варианты лизинга авто в Казахстане

Отметим, что своеобразной разновидностью кредита является автолизинг.

В общих чертах лизинговая схема выглядит так:

Предпринимателю нужно выбрать автотранспорт и частично оплатить его стоимость.

Лизингодатель вносит остальную часть суммы.

В дальнейшем предприниматель платит за услуги лизинга и за несколько лет возмещает лизинговой компании все средства.

До погашения долга автомобилем владеет лизингодатель. Зато предприниматель вправе пользоваться машиной. Расходы на содержание автомобиля ложатся на лизингополучателя. Как это понимать? Страховка оплачивается предпринимателем, выплаты по страховке (если произойдет ДТП) получит владелец машины – до полного погашения задолженности с последующим переоформлением документов владельцем авто считается лизингодатель.

Заметим, что зачастую лизинговые компании могут предложить нулевой процент удорожания. Здесь нет подвоха, просто автодилеры предоставляют хорошие скидки лизингодателям.

Как пример лизинга в Казахстане – Программа финансового лизинга от компании Бипэк Финанс Лизинг, которая работает с двумя лизинговыми компаниями:

Forte Leasing

NUR Leasing

Условия Forte Leasing:

Сумма лизинга от 10 млн. тг. до 300 млн. тг;

Срок от 3 до 60 месяцев;

Первоначальный взнос от 20% стоимости предмета лизинга;

Ставка от 5% годовых.

Условия NUR Leasing:

Сумма лизинга от 15 млн. до 500 млн. тг;

Срок до 37 месяцев;

Первоначальный взнос от 20% стоимости предмета лизинга;

Ставка от 12% годовых.

Как вы можете заметить, процентные ставки ниже банковских по автокредитам, но конечно же надо понимать, что каждую заявку на кредит рассматривают индивидуально с учетом многих параметров.

Buhta.com желает процветания вашему бизнесу и в рамках своих сил и возможностей старается информативно помогать предпринимателям в вопросах развития бизнеса, бухгалтерского учета, налогообложения и финансов.