Бизнес ・ Налогообложение фрилансеров

Налогообложение фрилансеров

2 февраля 2024 г. · 13 мин чтения

Фрилансеры - популярное направление в современном мире. Работодатели могут найти самого подходящего сотрудника, не ограничиваясь местным рынком. Работники в свою очередь имеют большой ряд преимуществ в виде свободного графика до свободы выбора проектов. Расскажем про фриланс и как работать легально:

2. Преимущества работы фрилансером для работника и работодателя;

5. Какой вид налогообложения выбрать:

- СНР с использованием мобильного приложения;

- СНР на упрощенке;

- Общеустановленный режим.

- Налоги за себя;

- За сотрудников;

- Налоги с дохода;

- Отдельные категории ИП и сотрудников;

- Когда платить налоги?

9. Как можно и как нельзя выводить прибыль?

Кто такие фрилансеры?

Кто такие фрилансеры?

Фрилансеры - это самозанятые специалисты, работающие на проектной основе без официального трудоустройства. Они предоставляют свои услуги заказчикам на временной основе, обычно через онлайн-платформы. Фрилансеры могут предоставлять услуги в различных областях, таких как дизайн, программирование, маркетинг, фотография, консультирование и др.

Преимущества работы фрилансером для работника и работодателя?

Фрилансеры могут предоставлять ценные услуги и быть востребованными на рынке. Рассмотрим основные плюсы фриланса:

Для работников:

- Свободный график;

- Удаленная работа;

- Возможность совмещать работу с основной работой или с другими проектами;

- Оплата за проект по договору.

Для работодателей:

- Большой выбор кадров по всему миру;

- Экономия ресурсов на содержание рабочего места;

- Оплата по факту выполнения работы, а не каждый месяц.

Зачем нужно открывать ИП?

В первую очередь, открывая ИП, фрилансер заранее создает для себя гарантию, что ему оплатят услуги. К сожалению может быть так, что самозанятый выбирает проект, которым руководит недобросовестный работодатель. Договор как гарантия, что за услуги будут платить, акт выполненных работ - подтверждение, что услуга была оказана. Такие документы делаются только ИП или юридическими лицами.

Вторая причина: до 31 декабря 2023 года самозанятые имели право уплачивать ЕСП и не регистрироваться в качестве предпринимателя. Но с 1 января 2024 года ЕСП отменили и постепенно вводят всеобщее декларирование. Каждый гражданин будет обязан отчитываться в налоговую о своих доходах и расходах. В основном, отчеты предназначены для отражения крупных покупок, но на первом месте - доходы физического лица. Если налоговая увидит, что у фрилансера есть доход в целях предпринимательской деятельности, а ИП нет и никто не уплатил налоги (особенно если заказчик нерезидент), то фрилансеру начислят 10% налогов, пеню и штраф. Ситуация не очень приятная и чтобы избежать её, нужно открыть ИП и сразу платить 1%, 3% или 10% налогов.

Как зарегистрировать ИП?

Для начала развеем миф “Открыть ИП легко, закрыть - невозможно”. Из этого правда только то, что открыть ИП - легко!

Есть масса вариантов, даже банки предлагают услугу онлайн открытия ИП через приложение. Ехать в налоговую чтобы открыть ИП можно, но вы потратите гораздо больше времени, чем сделаете это из дома.

Обращаться к юристам и бухгалтерам - не обязательно. Если у вас специфический вид деятельности и вы не нашли ответы на свои вопросы в данной статье, то возможно вам понадобится помощь специалиста.

Как открыть ИП в различных банкингах мы не будем рассказывать, т.к. каждый банк работает индивидуально и обычно дает инструкцию.

Расскажем про популярный вариант самостоятельной регистрации через портал ELicense.

Вам понадобятся ЭЦП ключи.

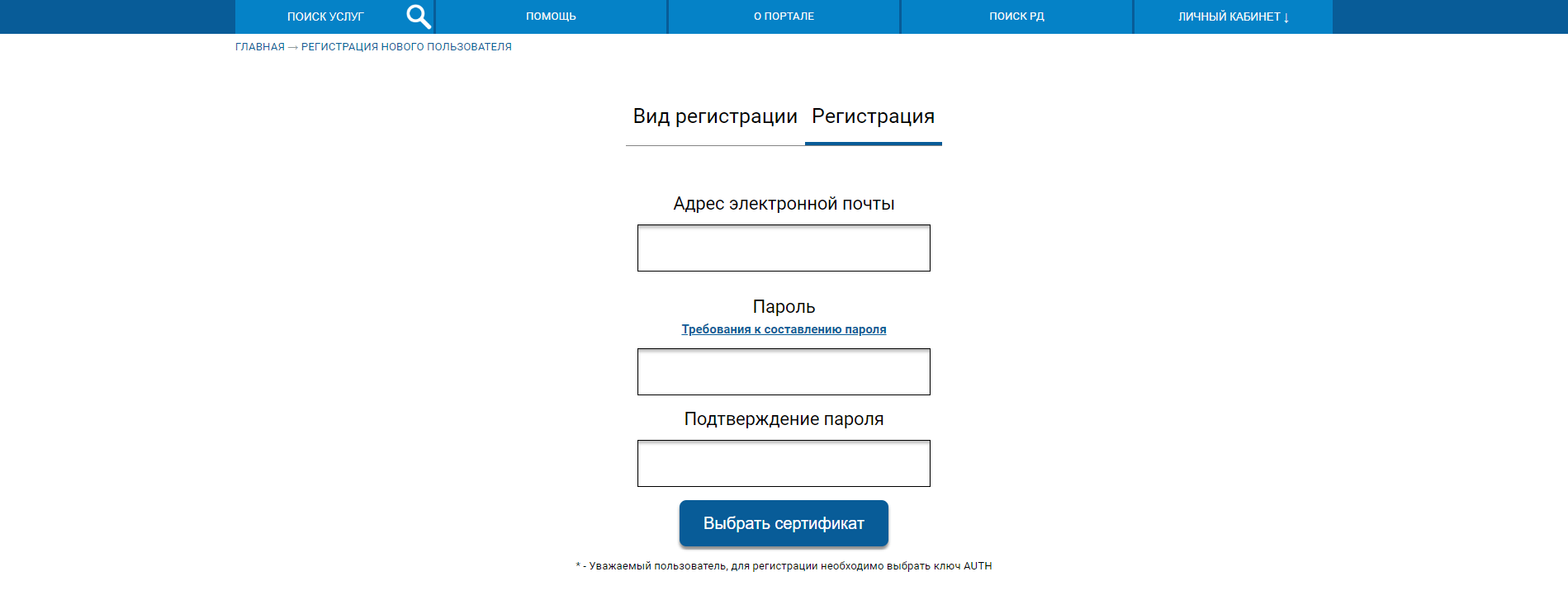

Шаг 1: Зайдите на портал и зарегистрируйтесь

На кнопке “Выбор сертификата”, нужно выбрать AUTH. Это сертификат входа (RSA - сертификат подписи).

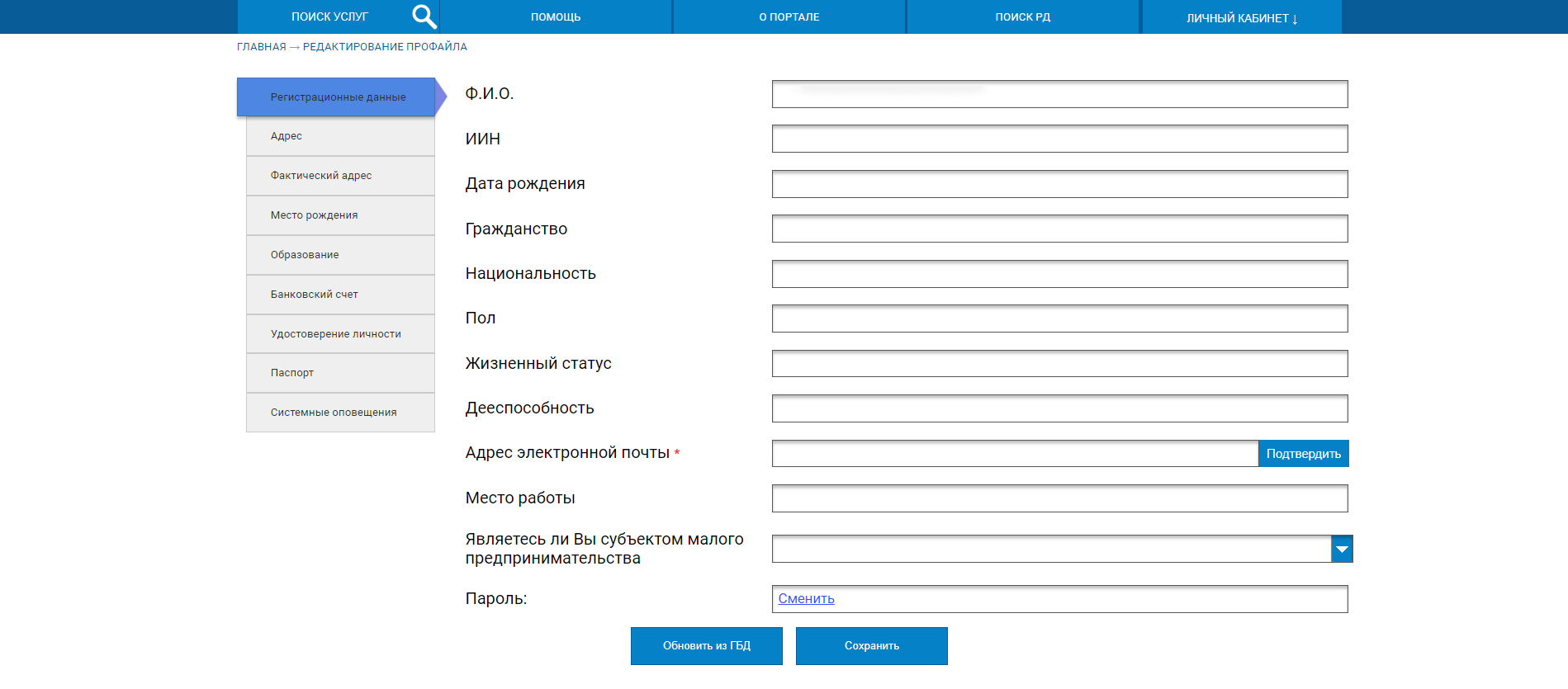

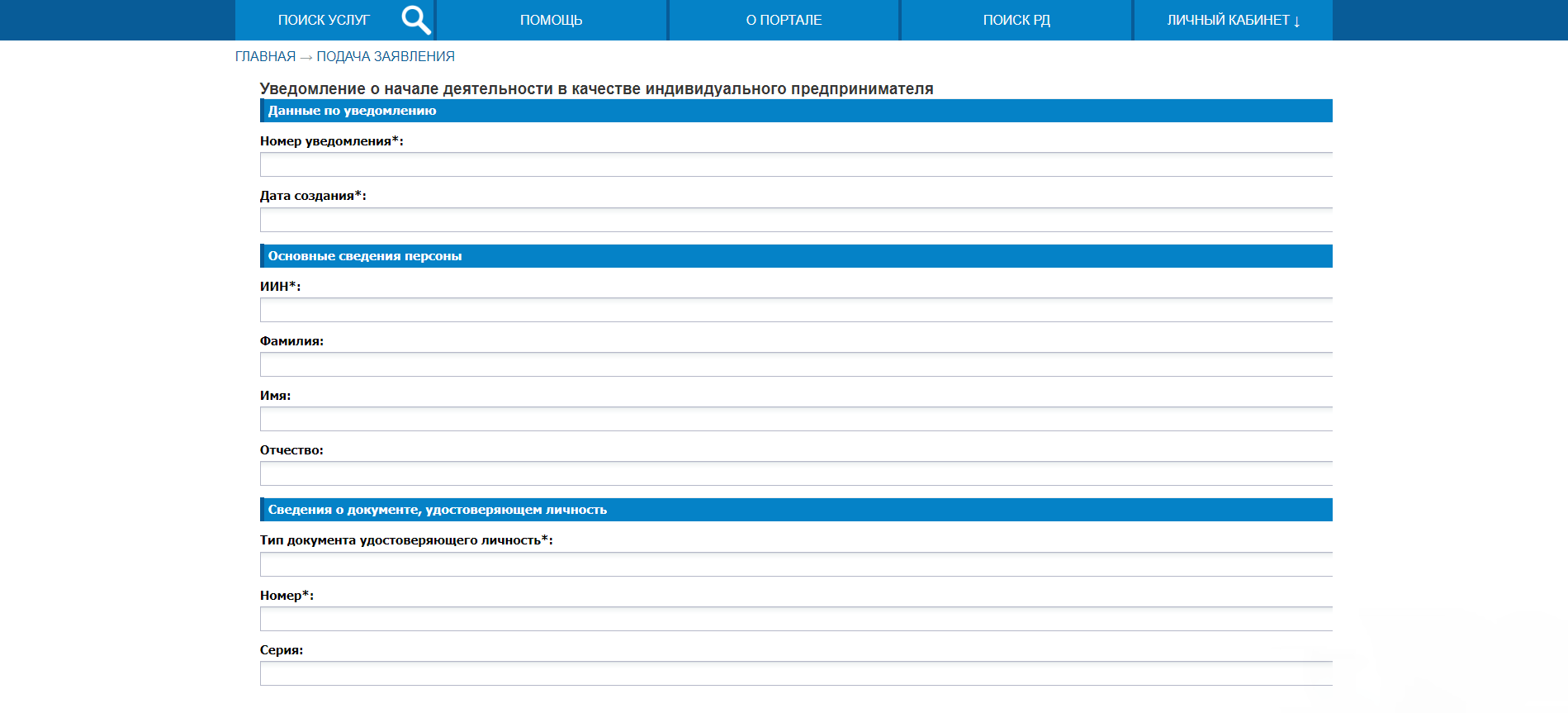

Шаг 3: На данном этапе нужно войти в каждую вкладку и заполнить данные о себе, как о физическом лице.

Шаг 4: Возвращаемся на главную страницу ELicense. Можете просто нажать слева на иконку портала.

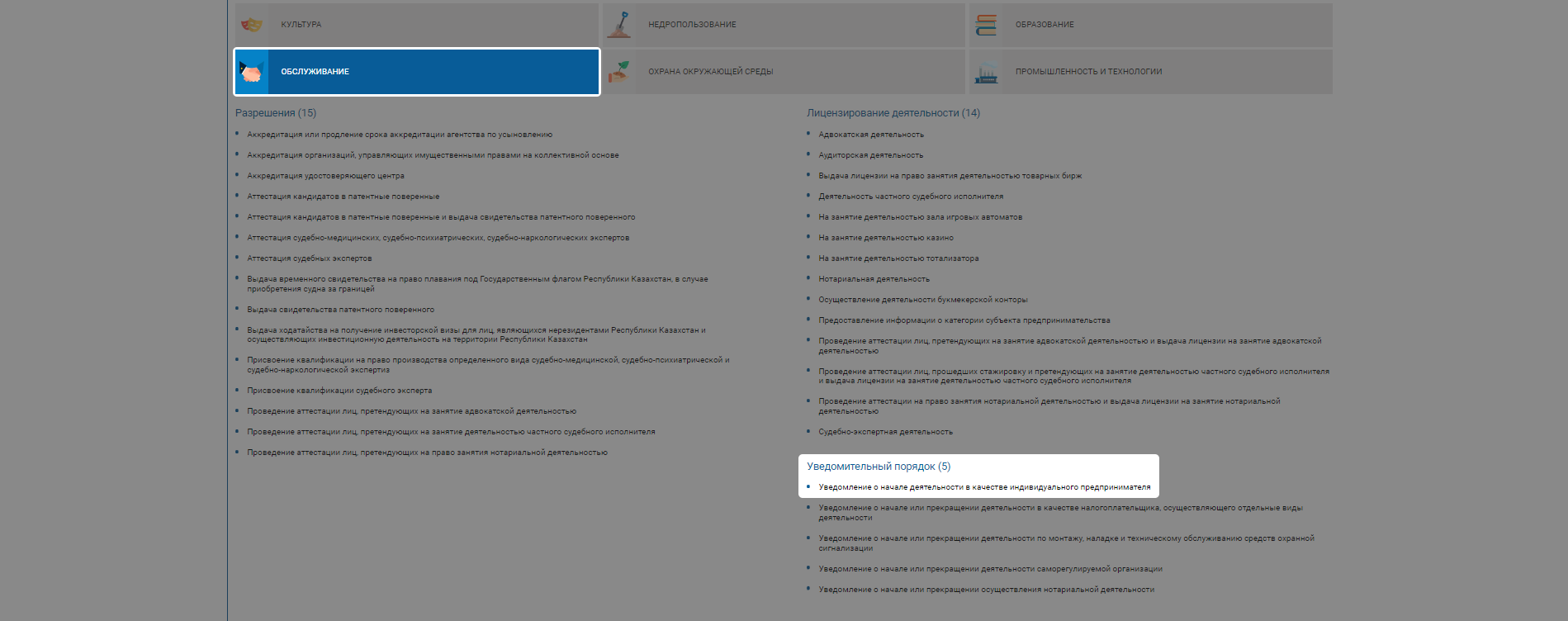

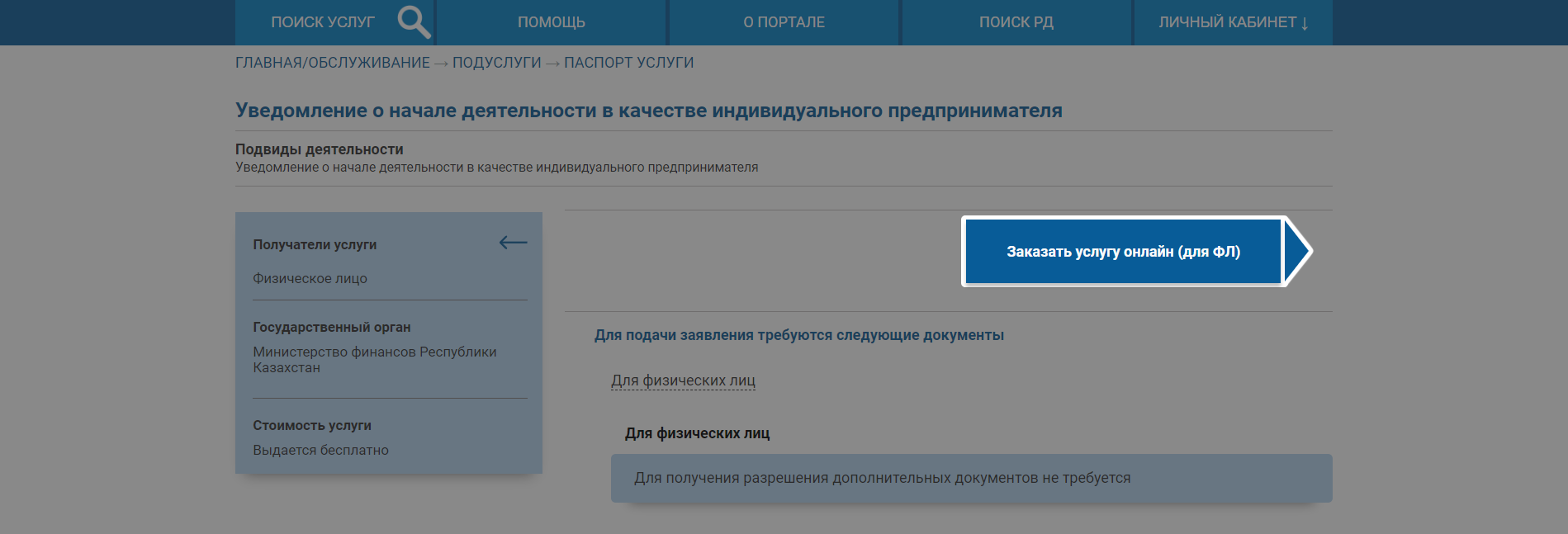

В меню представленных услуг выбираем кнопку “Обслуживание” → “Уведомительный порядок” → “Уведомление о начале деятельности в качестве индивидуального предпринимателя”.

Выбираем первый пункт. Второй для тех, кто уже зарегистрирован в качестве ИП, но хочет изменить название, вид деятельности или адрес.

Заказать услугу онлайн

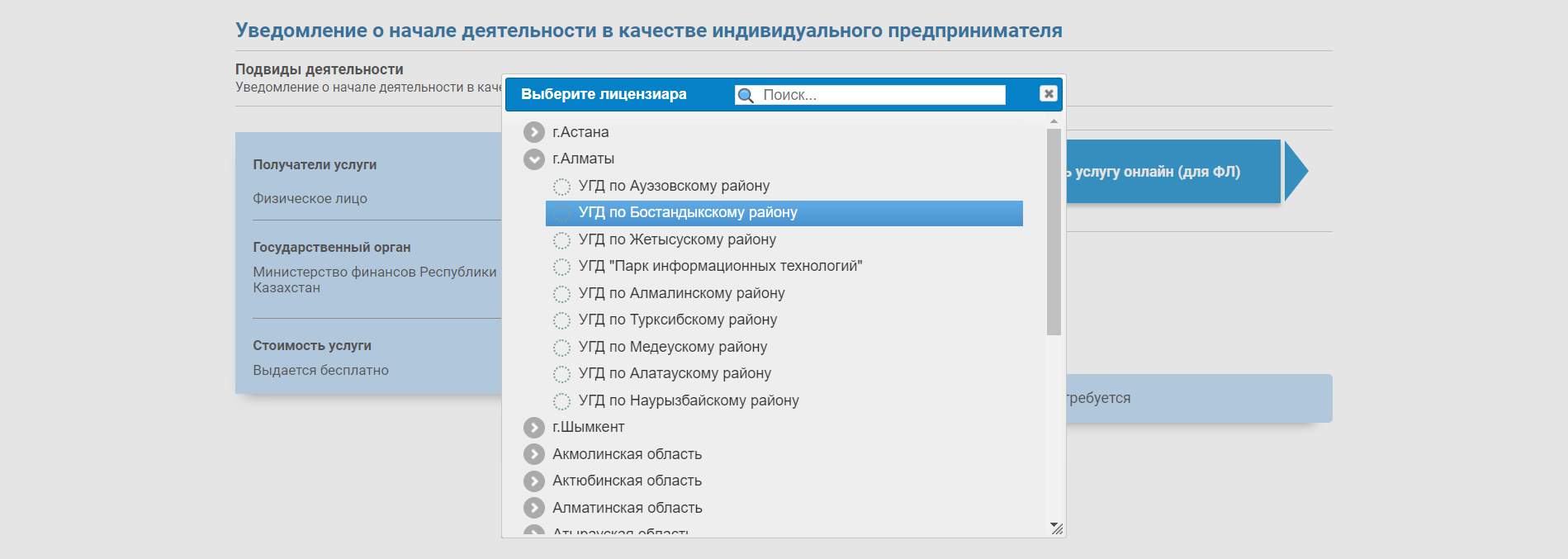

Выбираем город и район. Например, Алматы - Бостандыкский.

Проверьте еще раз данные о себе:

Нажмите отправить запрос в Госорган

Если всё хорошо и вы имеете право открыть ИП, выйдет сообщение “Регистрация ИП возможна”. Жмем далее и переходим к следующему шагу.

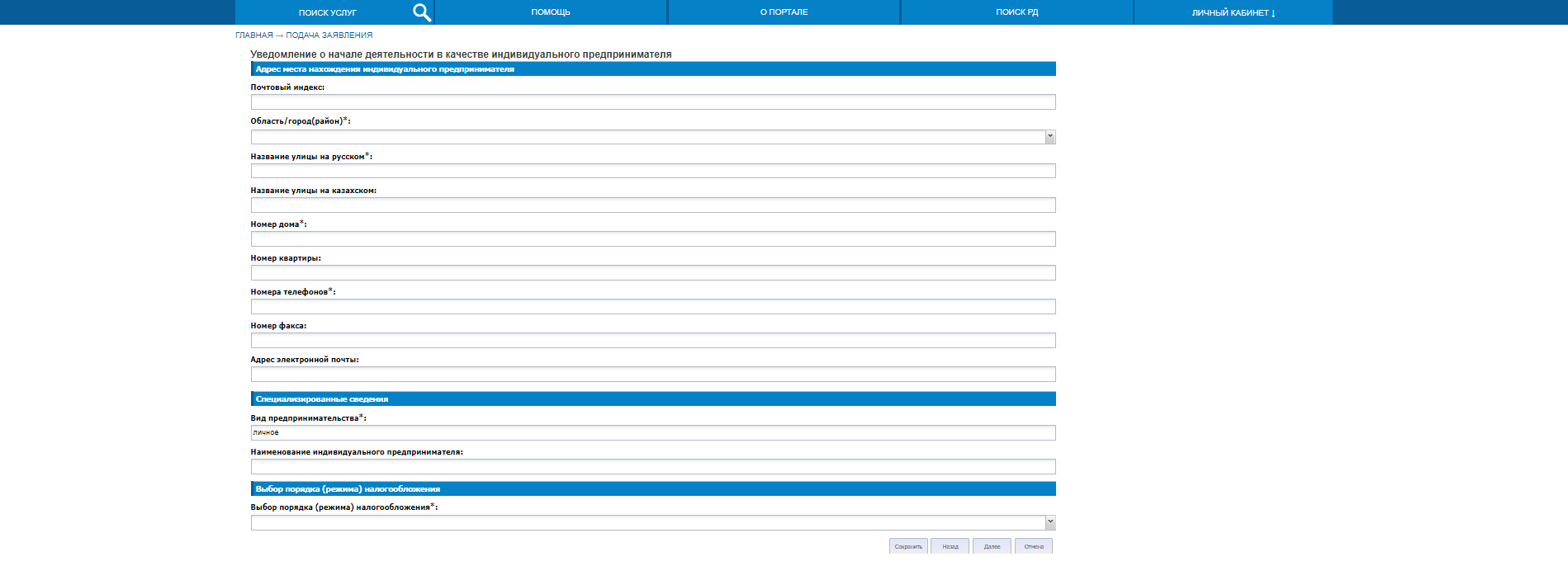

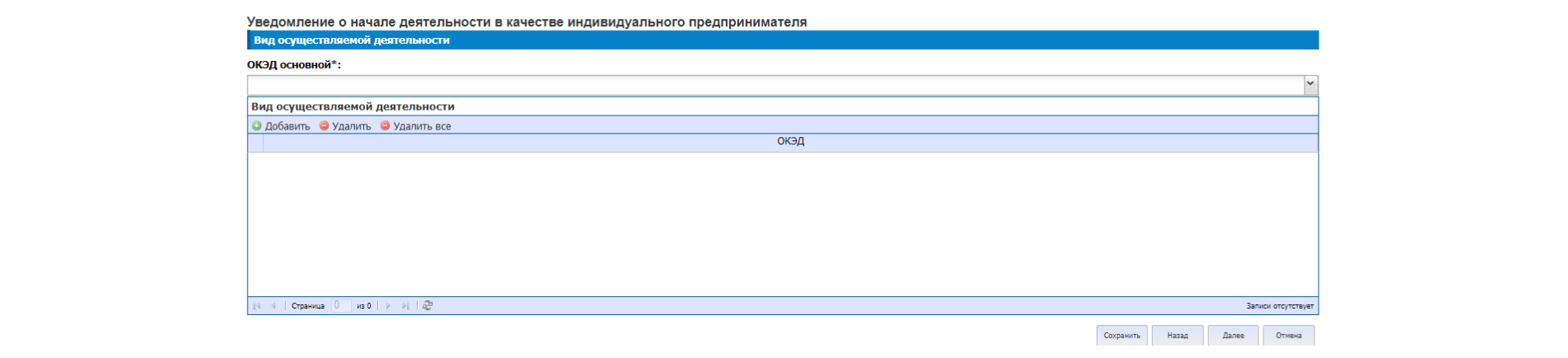

Шаг 5: Заполняем данные ИП.

На этом шаге важно правильно выбрать режим налогообложения и ОКЭД.

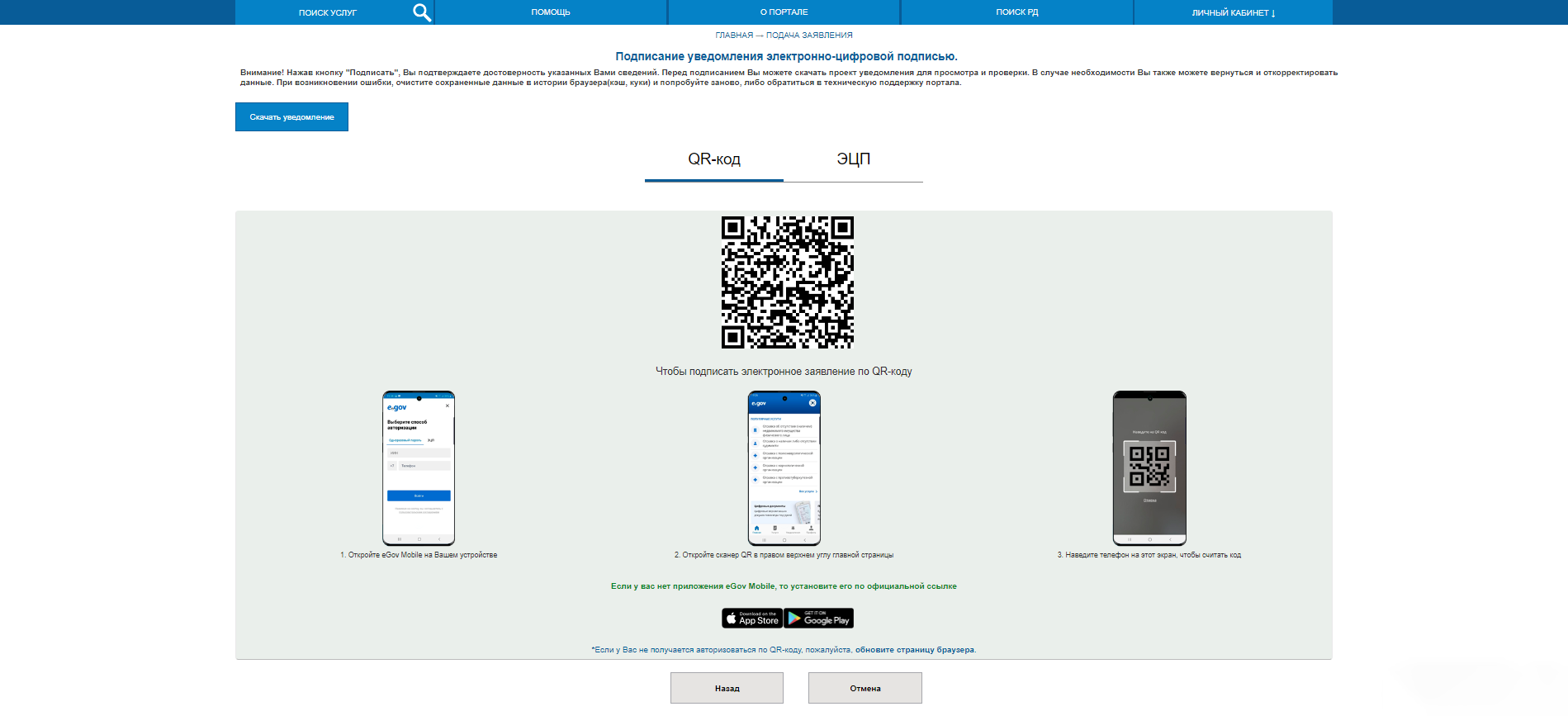

Шаг 6: Заключительный шаг - подпись заявления. Подписать можно с помощью ЭЦП ключей или QR кода.

Какой вид налогообложения выбрать при регистрации ИП?

Вариант 1. Для фрилансеров идеальный вариант - СНР на основе специального мобильного приложения. Но есть условия:

- нет сотрудников;

- доход до 3 528 МРП в год;

- не состоит на учете по НДС;

- не имеет структурные подразделения и занимается одним из видов услуг:

Удобство мобильного приложения заключается в том, что все налоговые обязательства можно исполнять непосредственно в приложении, а налог с дохода составляет всего 1%.

Вариант 2. Если вам не подходит СНР с использованием мобильного приложения, то можно желательно выбрать упрощенку. Вы сможете нанимать сотрудников в штат и предел по доходу составит 24 038 МРП в полугодие, а налог составит 3% с оборота. Условия применения упрощенки:

1.Не иметь структурных подразделений;

2.Не превышать лимиты по оборотам;

3.Не заниматься следующими видами деятельности (ОКЭД):

- производство подакцизных товаров;

- хранение и оптовая реализация подакцизных товаров;

- реализация отдельных видов нефтепродуктов - бензина, дизельного топлива и мазута;

- проведение лотерей;

- недропользование (за исключением деятельности по недропользованию, осуществляемой на основании лицензии на старательство);

- сбор и прием стеклопосуды;

- сбор (заготовка), хранение, переработка и реализация лома и отходов цветных и черных металлов;

- консультационные и (или) маркетинговые услуги;

- деятельность в области бухгалтерского учета или аудита;

- финансовая, страховая деятельность и посредническая деятельность страхового брокера и страхового агента;

- деятельность в области права, юстиции и правосудия;

- аренда и эксплуатация торгового рынка;

- сдача в субаренду торговых объектов, относящихся к торговым рынкам, стационарным торговым объектам категории 1, 2 и 3 в соответствии с законодательством Республики Казахстан о регулировании торговой деятельности, а также находящихся на их территории торговых мест, торговых объектов и объектов общественного питания;

- деятельность двух и более налогоплательщиков в сфере предоставления гостиничных услуг на территории одной гостиницы или отдельно стоящего нежилого здания, в которых оказываются такие услуги;

- деятельность в рамках финансового лизинга;

- оказание услуг на основании агентских договоров (соглашений).

- плательщики налога на игорный бизнес.

Вариант 3. Общеустановленный режим. Сразу встать на общеустановленный режим нужно только если у вас неподходящий под упрощенку ОКЭД. В будущем необходимость ОУР может возникнуть только если вы превысили лимит по упрощенке или решили сменить деятельность. Налог на ОУР составляет 10% с прибыли, то есть: предпринимательские доходы минус расходы равно прибыль. Когда мы говорили про упрощенку и СНР с использованием мобильного приложения, налог исчисляется от оборота без учета расходов.

Например, вы оказываете услугу которая стоит 1 млн тенге, попутно тратите на оказание этой услуги 990 тысяч тенге. На упрощенке вы бы заплатили с 1 миллиона 3% налога это 30 000 тенге. А на общеустановленном, если у вас ИП то 10% с 10 000 тенге ( с чистой прибыли 1 млн минус 990 ) – 1000 тенге, если ТОО – 20% - 2 000 тенге. Разница вполне весомая. Поэтому бояться ОУР не надо, нужно с холодной головой рассчитать, как для вас будет выгоднее.

Как выбрать ОКЭД?

ОКЭД - общий государственный классификатор видов экономической деятельности. Обозначается цифрами с расшифровкой, который нужно выбрать при регистрации ИП. Если у вас несколько видов деятельности, вы можете выбрать первичный и вспомогательный ОКЭД.

Влияние на налоги не прямое, а косвенное. То есть, существует список ОКЭД, которые нельзя применять на упрощенке. Даже если вы зарегистрировались как ИП на упрощенке, а выбрали например ОКЭД консультационные услуги, то может по началу налоговая и не заметит ошибки, но спустя несколько лет вам может прийти письмо, где будет сказано, что: вам надо задним числом перейти на ОУР, пересдать все отчеты, доплатить все налоги и пени.

И хорошо, если вы вели учет расходов на упрощенке, не смотря на то, что вам это не надо и тогда вы сможете сократить налог к уплате. А если не вели учет расходов, то со всего оборота вам начислят налог. Поэтому крайне внимательно отнеситесь к выбору ОКЭД.

Когда сдавать отчеты?

На каждый режим налогообложения есть свои дедлайны по сдаче отчетностей.

- СНР с использованием мобильного приложения - не нужно сдавать отчеты;

- СНР на основе упрощенной декларации с 1 января по 15 февраля за 2-е полугодие. С 1 июля по 15 августа за 1-е полугодие. Советуем не тянуть до последнего дня, так как государственные порталы ближе к концу срока перегружены и могут очень сильно зависать, из-за чего есть риск не сдать отчет в срок.

- На общеустановленном режиме годовой отчет сдается в период с 1 января по 31 марта. А квартальные отчеты нужно сдавать 4 раза в год: до 15 мая, до 15 августа, до 15 ноября и до 15 февраля.

Внимательно относитесь к срокам сдачи отчетности, так как за 1 опоздание грозит предупреждение, а затем штраф. Если не успеваете собрать данные для отчета, лучше возьмите продление. На крайний случай сдайте нулевой отчет, а потом скорректируйте его дополнительным.

Как платить налоги?

У ИП есть три вида налогов: за себя, за сотрудников и с дохода. Причем каждый случай может быть по своему уникален: суммы зависят от режима налогообложения, статуса ИП (например, студент или пенсионер) и даже собственных желаний ИП.

За себя

Для начала разберем, какие налоги ИП платит за себя и начнем с основного критерия - режим налогообложения.

ИП всегда платит за себя 4 налога: ОПВ, ВОСМС, СО и новый платеж ОПВР. Иногда к ним присоединяется 5-й налог - СН, когда ИП встает на общеустановленный режим.

Сумма, с которой будет идти начисление налогов за себя может быть разной:

- Первый и самый ходовой вариант с 1 МЗП;

- С фактического дохода ИП в текущем месяце;

- С любой суммы, выше 1 МЗП. Обычно такой вариант используют, когда преследуют цель платить больше налогов за себя, чтобы, например, получить большие декретные выплаты или взять большой кредит.

В процентах налоги за себя составляют:

- ОПВ 10%;

- СО - (ЗП минус ОПВ) * 3,5% (При расчете с 1 МЗП, ОПВ не отнимается);

- ВОСМС - 5% от 1,4 МЗП. В любом случае и при любых доходах.

- СН (только на ОУР) - 2 МРП минус СО;

- ОПВР - 1,5% (в 2024 году).

Рассчитаем все варианты на отдельных примерах:

ИП на СНР (мобильное приложение или упрощенка) платит за себя налоги с 1 МЗП (85 000 тенге):

- ОПВ - 8 500 тенге;

- ОПВР - 1 275 тенге;

- СО - 2 975 тенге;

- ВОСМС - 5 950 тенге.

ИП на СНР (мобильное приложение или упрощенка) платит за себя налоги с фактического дохода, например 20 000 тенге:

- ОПВ - 2 000 тенге;

- ОПВР - 300 тенге;

- СО - 700 тенге;

- ВОСМС - 5 950 тенге.

ИП на СНР (мобильное приложение или упрощенка) платит за себя налоги исходя из 200 000 тенге, вне зависимости от фактического дохода:

- ОПВ - 20 000 тенге;

- ОПВР - 3 000 тенге;

- СО - 6 300 тенге;

- ВОСМС - 5 950 тенге.

ИП на ОУР платит за себя дополнительно СН, и если бы ИП в примерах выше был бы на ОУР, то налог составил бы:

1. С 1 МЗП - 2 ×3692 - 2975 = 4409 тенге;

2. С 20 000 тенге - 2 ×3692 - 700 = 6 684 тенге;

3. С 200 000 тенге - 2 ×3692 - 6300 = 1084 тенге.

За сотрудников

ИП на упрощенке и на ОУР имеет право нанимать сотрудников в штат. Налоги за сотрудников очень отличаются от налогов за себя, но к сожалению, частая ошибка ИП - платить налоги за сотрудников так же как и за себя.

За сотрудников к уплате возникает больше налогов, а еще расчет тоже может быть индивидуальным: есть ли вычет, инвалидность, может быть сотрудник нерезидент или студент или вообще всё вместе взятое и сам ИПшник на упрощенке или ОУР?

На примере покажем, самый простой вариант, когда у сотрудника зарплата 150 000 к начислению и есть вычет в виде 14 МРП:

- ОПВ (10%) - 15 000 тенге;

- ИПН (ЗП-ОПВ-Вычет-ВОСМС*10%) - 8 031 тенге;

- ВОСМС (2%) - 3 000 тенге;

- СО (ЗП-ОПВ*3,5%) - 4 725 тенге;

- ООСМС (3%) - 4 500 тенге;

- ОПВР (1,5%) - 2 250 тенге;

- СН только если вы на ОУР ((ЗП - ОПВ - ВОСМС) - СО) * 9,5%) - 7 815 тенге.

При этом, ОПВ, ИПН и ВОСМС удерживаются непосредственно из ЗП сотрудника и на руки он получит 123 969 тенге. Остальные налоги - ваши административные расходы.

Налоги с дохода:

- На ОУР налоги с дохода уплачиваются по формуле: Доходы минус расходы * 10%;

- На упрощенке налоги с дохода составят 3% = ИПН 1,5% и СН 1,5%. При этом, сумма СН уменьшается на сумму уплаченных СО.

- СНР с использованием мобильного приложения - налоги уплачиваются размере 1% от оборота.

Отдельные категории ИП и сотрудников, которые позволяют не платить определенные налоги:

- Инвалиды 1, 2 и 3 группы освобождаются от уплаты ИПН с зарплаты. За них не нужно платить ООСМС и ВОСМС;

- Инвалиды, которым присвоена 1 или 2 группа бессрочно, освобождаются от уплаты ИПН (с зарплаты), ООСМС, ВОСМС, ОПВ и ОПВР;

- Родители или опекуны инвалида освобождаются от уплаты ИПН с зарплаты;

- Пенсионеры по возрасту платят только СН и ИПН (с зарплаты).

Категорий и нюансов много, поэтому нужно уделять каждому отдельное внимание.

Когда платить налоги?

- За себя и за сотрудников до 25 числа ежемесячно;

- С дохода:

- На ОУР 1 раз в год до 10 апреля;

- На упрощенке 2 раза в год, до 25 февраля и 25 августа;

- На СНР с использованием мобильного приложения ежемесячно до 25 числа.

Как можно и как нельзя выводить прибыль?

Самое важное - не переводите со счета ИП на карты других физических лиц! Для налоговых органов такие платежи приравниваются к оплате физ.лицам за товары или услуги, а значит Вы за них должны уплатить налоги по договору ГПХ. При этом неважно кому вы перевели, подруге на день рождения или маме. Доказать что этот платеж был не в целях предпринимательской деятельности будет нелегко.

Выводить прибыль можно только так: перевести со счета ИП на личный карт счет, а дальше отправлять куда угодно.

На этом наша статья подошла к концу. С помощью наших расчетов и советов, вы сможете легко открыть ИП, при этом не допустить ошибок при уплате налогов и уберечь себя от уведомлений со стороны налоговых органов.

Избранное

Начните пользоваться

Облегчим и ускорим все процессы бизнеса

Скачать приложение

ТОО «Бухта». БИН: 140840021970. АО «ForteBank». ИИК: KZ1796502F0008821885. БИК: IRTYKZKA. Адрес: 050013, Республика Казахстан, г. Алматы, Бостандыкский район, микрорайон Керемет, 3/1. Тел.: +7 727 346 63 33. Email: hello@buhta.com. Сайт: buhta.com

Свидетельство о внесении сведений в государственный реестр прав на объекты охраняемые авторским правом №6944 от «10» декабря 2019 года. Включена в государственный реестр ККМ под номером 233 20 июня 2019 года.

Все персональные данные хранятся и обрабатываются согласно Закону Республики Казахстан от 21 мая 2013 года № 94-V «О персональных данных и их защите»

© 2014—2026 ТОО «Бухта», официальный сайт. Все права защищены.