Бизнес ・ Овердрафт для бизнеса в Казахстане

Овердрафт для бизнеса в Казахстане

20 августа 2021 г. · 4 мин чтения

Карантины, локдауны, мировая пандемия, разрушение цепочек поставок, набирающие силу природные катаклизмы – все это бьет по стабильной работе не только казахстанского бизнеса, но и компаний всего мира

Карантины, локдауны, мировая пандемия, разрушение цепочек поставок, набирающие силу природные катаклизмы – все это бьет по стабильной работе не только казахстанского бизнеса, но и компаний всего мира

По данным статистики все больше казахстанских компаний страдает от «кассовых разрывов» и недостатка средств на счетах.

Что значит овердрафт

Овердрафт – форма краткосрочного кредита, предоставление которого осуществляется путем списания банком средств по счету клиента сверх остатка на его счете.

В переводе с английского overdraft буквально – расход сверх бюджета. И на самом деле данная услуга позволяет делать покупки, оплачивать услуги и снимать наличные после того, как честно заработанные средства уже закончились. Описание очень походит на кредитную карту, однако, овердрафт - это не то же самое.

Есть несколько основных отличий:

- Поскольку погашать задолженность по кредитке вы можете, когда хотите, а вот по овердрафту долг придется вернуть сразу же по получении средств на карту.

- Притом для возврата ничего не нужно будет делать – банк спишет средства самостоятельно.

- Кроме того, овердрафт обычно оформляется на зарплатную дебетовую карту и используется абсолютно так же и по тем же правилам до того момента, пока вы не израсходуете все средства на счете.

Какие виды овердрафта есть

Как простейший вид кредитования овердрафт может быть 2 видов:

- Бланковым и выдаваться по усмотрению банка в зависимости от отношений с клиентом.

- Обеспеченным и выдаваться под залог недвижимости или имущества, либо с привлечением поручителей. Обычно выдается такой овердрафт юридическим лицам и представлен крупными суммами.

Кроме того, в зависимости от того, каким образом он будет выдан, различают 4 вида овердрафта:

- Авансовый. Можно получить даже если у вас есть другие задолженности.

- Стандартный. Самый простой овердрафт, которым могут пользоваться клиенты после израсходования собственных средств на карте.

- Технический. Связан с колебанием курса валют или ошибкой техники. В таком случае, вы можете потратить больше установленного лимита.

- Инкассация. Большой по размеру овердрафт, выдаваемый предпринимателям на особых условиях, одно из которых предполагает наличие основательного обеспечения.

Очевидно, что при ведении бизнеса приходится апеллировать гораздо более крупными суммами, чем в быту, именно поэтому и получить юридическим лицам овердрафт несколько сложнее. В этой статье мы рассмотрим овердрафт для юридических лиц.

Овердрафт для предпринимателей

Овердрафт для бизнеса – это банковский кредитный продукт, разработанный специально для предприятий и предпринимателей. Он представляет собой кредитование банком расчётного счёта клиента для оплаты им расчётных документов при недостаточности или отсутствии на расчётном счёте клиента-заёмщика денежных средств.

Как предприниматель может использовать овердрафт:

- пополнение оборотных средств;

- покрытие так называемых кассовых разрывов, когда организация сталкивается с временным недостатком денежных средств из-за несовпадения сроков поступления денег и их расходования;

- оплата заработной платы или тех или иных государственных платежей.

ВАЖНО! В исключение попадают только платежи, связанные с погашением кредиторской задолженности в других банках. Так как банки, как правило, неохотно дают деньги на такие цели.

Овердрафт малым и средним компаниям удобно использовать при краткосрочных потребностях в дополнительных оборотных средствах. Эта многотраншевая кредитная линия позволяет перекрывать временный недостаток денег на счетах предприятия (кассовый разрыв) в процессе операционной, финансовой и инвестиционной деятельности.

Оформление овердрафта

Овердрафт можно быстро оформить, и им удобно пользоваться, особенно в непростых реалиях пандемии. Овердрафт открывается для компании один раз и не требует регулярного посещения банка, а отслеживать операции по нему можно онлайн. Обычно овердрафт становится многотраншевой кредитной линией для МСБ с максимальным сроком действия до 12 месяцев. А максимальной (предельной) выданной суммой становится часть (в процентном отношении) от общих поступлений компании.

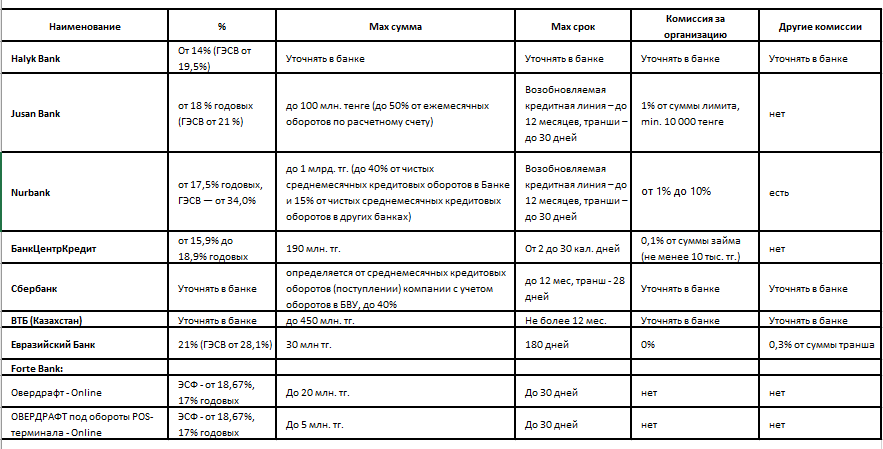

Условия выдачи овердрафта (в тенге) без залога от казахстанских БВУ

В заключение отметим, что вы также можете узнать о льготных программах поддержки казахстанского бизнеса из нашей статьи – «Какие госпрограммы для МСБ и среднего бизнеса работают на сегодняшний день», а также в материале – «Как получить госгрант на открытие собственного бизнеса в Казахстане»

Кроме того, казахстанские БВУ и МФО также предлагают собственные кредитные продукты отечественному бизнесу. Об этом вы можете узнать из статей: «Кредитование МСБ казахстанскими банками второго уровня», «Кредитование МСБ микрофинансовыми компаниями»

Читайте также

- Что такое дата валютирования (Value date)

- Признание иностранного сертификата соответствия в Казахстане

- Кадровый учет – что нужно знать

- Онлайн ККМ в Казахстане

- Сертификат СТ-KZ – что это и для чего нужен

- Кредитование МСБ микрофинансовыми компаниями

- Что такое аккредитив и как им пользоваться

- Чем выгодны специальные экономические зоны (СЭЗ) и индустриальные зоны (ИЗ) бизнесу

- Удержание алиментов в Казахстане

Избранное

Начните пользоваться

Облегчим и ускорим все процессы бизнеса

Скачать приложение

ТОО «Бухта». БИН: 140840021970. АО «ForteBank». ИИК: KZ1796502F0008821885. БИК: IRTYKZKA. Адрес: 050013, Республика Казахстан, г. Алматы, Бостандыкский район, микрорайон Керемет, 3/1. Тел.: +7 727 346 63 33. Email: hello@buhta.com. Сайт: buhta.com

Свидетельство о внесении сведений в государственный реестр прав на объекты охраняемые авторским правом №6944 от «10» декабря 2019 года. Включена в государственный реестр ККМ под номером 233 20 июня 2019 года.

Все персональные данные хранятся и обрабатываются согласно Закону Республики Казахстан от 21 мая 2013 года № 94-V «О персональных данных и их защите»

© 2014—2026 ТОО «Бухта», официальный сайт. Все права защищены.