Финансы ・ Кредитование МСБ казахстанскими банками второго уровня

Кредитование МСБ казахстанскими банками второго уровня

19 июля 2021 г. · 8 мин чтения

Пострадавшее в пандемию МСБ нуждается в кредитовании

Пострадавшее в пандемию МСБ нуждается в кредитовании

По данным Ranking.kz, среди действующих компаний страны к МСБ относится 99,3% предприятий. Сегодня в РК их уже почти 335 тысяч. В то же время активны из них лишь 167 тысяч, или менее половины: 49,8%, против 53% годом ранее и 57% - в докризисном 2019 году. Более того, временно утратили активность уже почти 120 тысяч предприятий МСБ - сразу на 22% больше, чем годом ранее. Это уже около 36% от всех действующих компаний сектора.

В период резкого спада экономической активности во всём мире и карантинных ограничений для предприятий наиболее уязвимого сегмента МСБ ключевым становится доступное финансирование.

Частично эта проблема решается госпрограммами кредитования сектора. Не проходящие по таким программам или исчерпавшие лимит поддержки предприятия могут взять коммерческий банковский кредит.

О госпрограммах кредитования вы можете узнать в нашей статье – «Какие госпрограммы для МСБ и среднего бизнеса работают на сегодняшний день»

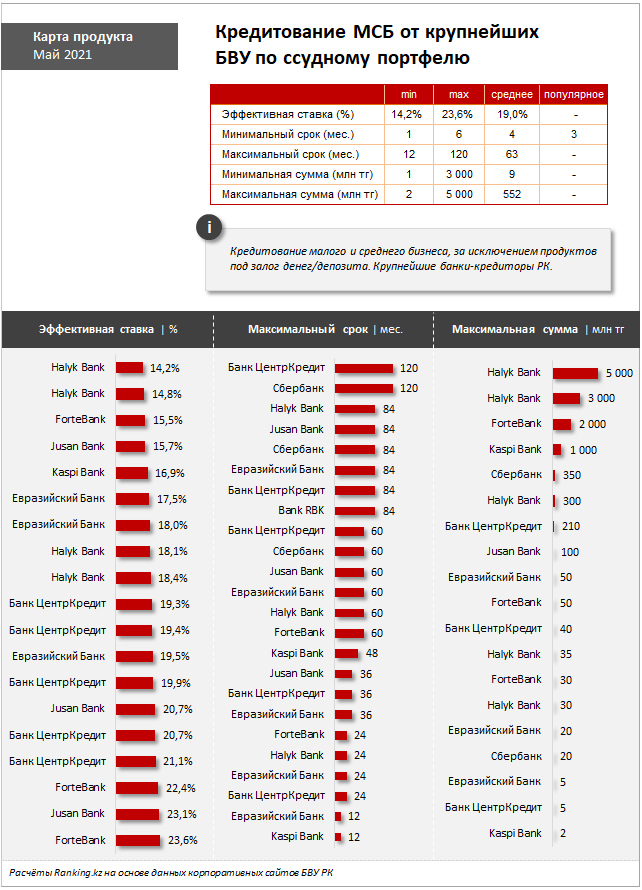

Какие банки кредитуют МСБ и по каким ставкам

Кредитование малого и среднего бизнеса в рамках собственных средств предлагают 8 из крупнейшей десятки банков-кредиторов страны. Самая низкая годовая эффективная ставка в сегменте - у Halyk Bank: от 14,2% (есть также продукт с ГЭСВ от 14,8%, что тоже ниже, чем у конкурентов). Следом идут ForteBank (от 15,5%) и Jusan Bank (от 15,7%).

Максимальная сумма займа - также у Halyk Bank: до 5 млрд тг (есть также продукт с лимитом до 3 млрд тг, что тоже превосходит остальные предложения в секторе). Следом идут ForteBank (до 2 млрд тг) и Kaspi Bank (до 1 млрд тг).

В то же время некоторые фининституты не ограничивают сумму (Банк ЦентрКредит) или указывают в качестве ограничения долю от собственного капитала банка (например, у Евразийского Банка - не более 25%). Максимальный в сегменте срок займа до 120 месяцев указали Сбербанк и Банк ЦентрКредит. Продукты со сроком до 84 месяцев есть и у них, и у Halyk Bank, Jusan Bank, Евразийского Банка и Bank RBK.

Кроме своих программ кредитования, практически все крупные банки кредитуют МСБ и в рамках множества льготных госпрограмм. К примеру, Halyk Bank участвует в таких госпрограммах, как «Кен Дала», программа регионального финансирования МСБ, программа поддержки МСБ в обрабатывающей промышленности, программа поддержки массового предпринимательства «Еңбек», «Дорожная карта бизнеса - 2025», «Экономика простых вещей» и т. д. Ставки кредитования по таким программам значительно ниже, чем по обычным банковским займам, и могут начинаться от 5%–6%.

Основные требования по программам кредитования МСБ от БВУ

Залоги принимаемые казахстанскими банками

Как правило, основным условием при кредитовании бизнеса является залог. Залогом может выступать как движимое, так и недвижимое имущество. в некоторых случаях залогом может выступить депозит открытый в банке. К примеру, АО «Народный Банк Казахстана» предлагает один из продуктов кредитования, который так и называется - «Под залог депозита» - быстрый кредит до 95% от суммы вклада. Под залог денег на депозите также кредитует МСБ и Евразийский Банк - «Под залог денег». Условия - не более 99% от суммы депозита и 5 млн долларов США либо эквивалентной суммы в тенге или евро.

Также залогом может выступать приобретаемое имущество при коммерческой ипотеке. к примеру у АО «Банк ЦентрКредит» имеется такой продукт с максимальной суммой кредита - 210 млн. тенге и сроком от 3 до 120 мес.

Залогом также могут выступать - права-требования по контракту либо деньги, поступающие в будущем по финансируемому контракту. К примеру АО «Сбербанк Казахстан» имеет такой продукт кредитования для юридических лиц - «Контрактное финансирование». Размер суммы кредита - до 70% от неисполненной суммы контракта с Заказчиком. Обеспечением выступает:

- Права требования по финансируемому контракту либо деньги, поступающие в будущем по контракту, на исполнение которого было произведено финансирование;

- Гарантия основного участника компании.

Добавим, что залогом кроме всего вышеперечисленного могут выступать - права вкладчика по договору банковского вклада, эмиссионные ценные бумаги (акции, облигации акционерного общества), доли участия в товариществе с ограниченной ответственностью.

Беззалоговые

АО «Народный Банк Казахстана» предлагает беззалоговый кредит для малого бизнеса - «Кредит для ИП на развитие бизнеса до 30 млн ₸». Основным условием является возраст ИП - старше 6 месяцев. причем данный продукт можно получить онлайн, без посещения отделения банка.

Forte Bank также имеет онлайн беззалоговые кредитные продукты - «Овердрафт - Online». максимальная сумма до 20 млн. тенге. Основные требования:

- период безналичных оборотов по текущему счету в АО «ForteBank» не менее 12 месяцев;

- необходимо наличие безналичных оборотов по расчетному счету;

- сумма финансирования не превышает 40% от среднемесячного значения чистых денежных поступлений.

И «ОВЕРДРАФТ под обороты POS-терминала - Online» - до 5 млн. тенге. Основные требования:

- период безналичных оборотов по текущему счету в АО «ForteBank» не менее 12 месяцев;

- количество транзакции не менее 15 транзакций в каждом месяце (в течение 12 последних месяцев). В основном беззалоговые кредиты имеют ограничение по сумме и по сроку возврата в меньшую сторону. Т.е. потолок в основном по сумме до 30 млн., а по срокам около 1 месяца.

ВАЖНО! Имейте в виду, что если условия по кредиту не строгие, то скорее всего процентная ставка будет выше. Так как при повышении риска банка, он соответственно увеличивает процентную ставку.

Что касается гарантирования или поручительства, то мы нашли только единственный вариант возможного поручительства, которое принимают банки это - гарантирование со стороны АО ФРП «Даму».

Как банк оценивает залог

Отметим, что оценка залога эффективная процедура, необходимая как банку, так и клиенту при проведении сделок по кредитованию. Оценка предмета залога служит для оформления кредита в банке и получения средств на развитие, расширение деятельности предприятия. Недвижимость, обладая достаточно большой стоимостью часто предлагается в качестве предмета залога. При этом банк проводит независимую оценку стоимости объекта недвижимости. Для этого могут привлекаться независимые оценщики.

Напомним, что предметами залога могут быть:

Объекты недвижимости (здания, квартиры, земельные участки и др.)

- Машины и оборудование

- Ценные бумаги (векселя, акции предприятий, ГКО)

- Товары промышленной и продовольственной группы (продукции высокого качества с длительным сроком хранения), в том числе товары в обороте

- Имущественные права, которые могут быть отчуждены (например, право на долю в имуществе хозяйственного субъекта), долговые требования, авторские, изобретательские и иные имущественные права.

Не рекомендуется до обращения в банк оценивать имущество, которое предполагается использовать в качестве залога.

Причины в следующем:

- Сначала банк будет проверять финансовое состояние заемщика. И если полученная информация не устроит, то предварительная оценка вообще не понадобится;

- Банки, как правило, имеют собственных аккредитованных при банке Оценщиков. Есть вероятность, что вашего Оценщика банк не признает, и уплаченные деньги будут потрачены напрасно;

- Неизвестно, сколько будет продолжаться рассмотрение кредитной заявки в банке. Есть вероятность, что банк объявит вашу оценку устаревшей.

Банк определяет залоговую стоимость на основании предоставленного Оценщиком отчета.

ВАЖНО! Стоимость залога меньше, чем рыночная стоимость имущества компании на величину дисконта. Дисконт обычно составляет 20-50% от рыночной цены объекта (этот процент устанавливается как внутренний регламент отдела кредитования конкретного банка). То есть, если рыночная стоимость залогового имущества к примеру – 50 млн. тенге, то банк оценит ее как минимум -20% или в 40 млн. тенге.

Банк определяет величину дисконта исходя из конкретных условий кредитования, степени ликвидности объекта, наличия у потенциального заемщика положительной кредитной истории.

Показатель включает в себя возможные потери кредитной организации: непогашение (частичное или полное) кредита, неуплату процентов, штрафы и пени. Сумма процентов рассчитывается за весь срок кредитования, а если же кредит предоставлен на срок свыше года, то за один год пользования кредитными ресурсами. Нежилые помещения могут стать предметом залога при выделе их из всех активов компании в самостоятельный объект договора залога (офисное, торговое, складское помещение и т.п.).

ВАЖНО! Не будут являться объектами и предметами залога здания, признанные непригодными для пользования, строящиеся дома, не прошедшие техническую инвентаризацию и регистрацию.

Заключение

Конечно же государственные льготные государственные программы кредитования МСБ выгоднее программ банков второго уровня, но если ваша компания по каким-либо причинам не может получить льготное кредитования, то в данной статье Buhta.com рассмотрела варианты получения кредита от БВУ. Отметим, что условия программ кредитования могут меняться, поэтому актуальные на сегодняшний день программы и их условия надо уточнять в каждом банке. Удачи вашему бизнесу!

Читайте также

· Финансовый лизинг и его учет

· Классификатор основных фондов (КОФ) РК

· Что такое срок исковой давности и какой он в Казахстане

· Декретный отпуск в Казахстане – как рассчитать

· План счетов бухгалтерского учета

· Как предпринимателю в Казахстане приобрести автомобиль для бизнеса

· Какие ОКЭД запрещены ИП на упрощенке

· Как рассчитать отпускные в Казахстане в 2021 году

· Что такое НДС и кого освободили от его уплаты в 2021 году

· Как получить госгрант на открытие собственного бизнеса в Казахстане

Избранное

Начните пользоваться

Облегчим и ускорим все процессы бизнеса

Скачать приложение

ТОО «Бухта». БИН: 140840021970. АО «ForteBank». ИИК: KZ1796502F0008821885. БИК: IRTYKZKA. Адрес: 050013, Республика Казахстан, г. Алматы, Бостандыкский район, микрорайон Керемет, 3/1. Тел.: +7 727 346 63 33. Email: hello@buhta.com. Сайт: buhta.com

Свидетельство о внесении сведений в государственный реестр прав на объекты охраняемые авторским правом №6944 от «10» декабря 2019 года. Включена в государственный реестр ККМ под номером 233 20 июня 2019 года.

Все персональные данные хранятся и обрабатываются согласно Закону Республики Казахстан от 21 мая 2013 года № 94-V «О персональных данных и их защите»

© 2014—2026 ТОО «Бухта», официальный сайт. Все права защищены.